Стандартное отклонение портфеля (portfolio standard deviation) в инвестициях является мерой волатильности или риска. Оно количественно оценивает степень изменчивости или разброса доходности, которую можно ожидать от портфеля.

Большее стандартное отклонение портфеля указывает на большую волатильность или риск, что означает, что доходность портфеля может сильно меняться со временем. В свою очередь, меньшее стандартное отклонение указывает на меньшую волатильность и, возможно, более стабильную доходность, что очень важно для долгосрочных инвестиций.

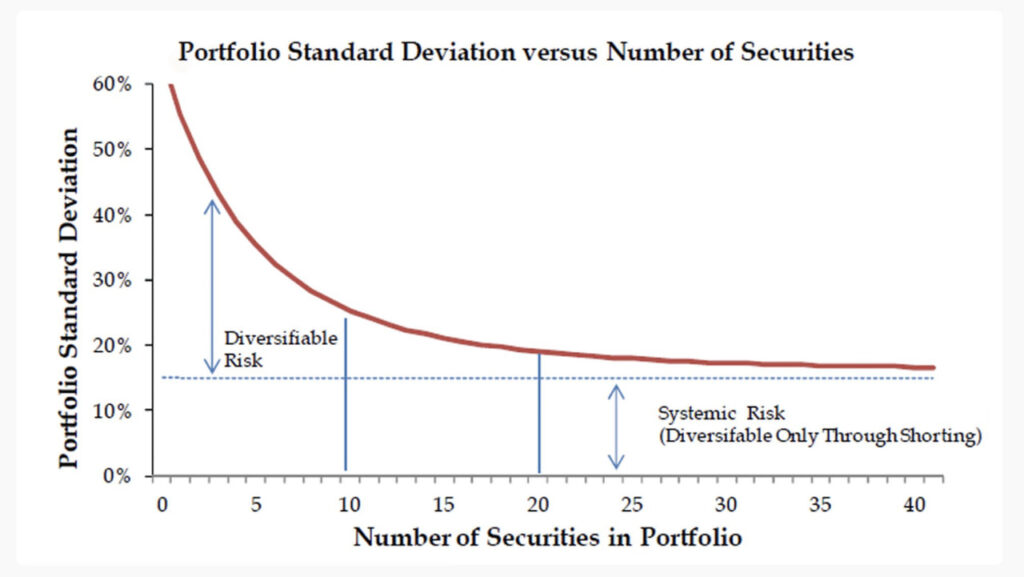

На графике соотношение количества акций в портфеле и стандартного отклонения. Исходя из него следует вывод, что оптимальным вариантом является наличие 15-20 тикеров.

Увеличение количества акций снижает эффективность (сложно найти десятки хороших компаний, а также следить за их показателями), но не снижает стандартное отклонение портфеля.