Важно понимать математические принципы, которые стоят за результативностью трейдинга. Ответ на частый вопрос «чем трейдинг отличается от казино?» лежит как раз в плоскости математики. В казино математика работает против вас. На рынке вы можете управлять своим риском и своими решениями способны повысить вероятность успешной сделки. Подробнее про казино и рынок тут: https://t.me/baurstonks/62

На этой инфографике изложены ключевые принципы, понимание которых должно помочь улучшить не только конкретные стратегии, но и в целом, дает ориентир куда и зачем нужно стремиться в трейдинге. Поэтому сопровожу прикладным текстом каждую таблицу из инфографики.

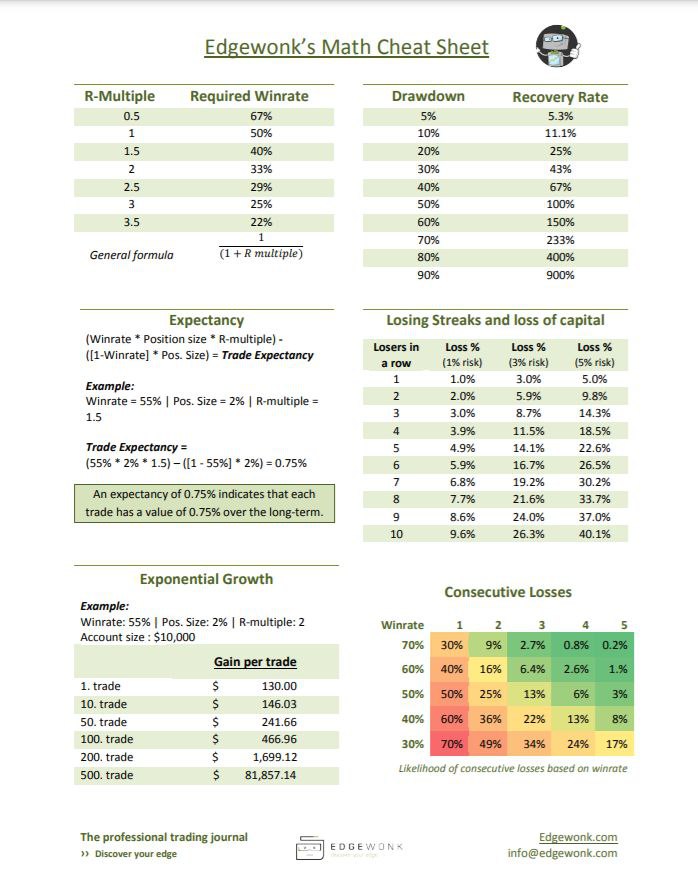

R-Multiple & Required Winrate

R-Multiple (R-множитель) — это мера соотношения риска к вознаграждению в трейдинге. Он представляет собой отношение между потенциальной прибылью и связанным с ней риском (потерей) для определенной сделки или торговой стратегии. Предыдущий пост в канале про R/R https://t.me/baurstonks/15

Required Winrate (Необходимая вероятность выигрыша) — это минимальный процент выигрышных сделок, необходимых для достижения прибыльности или конкретных финансовых целей в торговле.

Очевидно, что чем выше R-множитель в сделках, тем лучше: потенциальная прибыль значительно превышает риск. Чем чаще сделки с положительным R-множителем, тем прибыльнее трейдер в долгосрочной перспективе. Это самое главное в трейдинге.

Надо стремиться держать R-множитель своих сделок как можно выше. Поэтому важно быстро и как можно раньше фиксировать убыток, так как это помогает держать среднее значение R-множителя выше и тем самым вы обеспечиваете себе выживаемость на длинной дистанции.

Теперь отдельно про второй показатель. Необходимая вероятность выигрыша помогает установить реалистичные ожидания. Важно четко понимать, сколько необходимо выигрышных сделок для достижения целей, без завышенных ожиданий потенциальной прибыли.

Свой текущий уровень вероятности выигрыша вы можете всегда отслеживать и понимать ведя дневник торгов. Как это можно делать тут: https://t.me/baurstonks/102

Теперь выводы о соотношении R-множителя к вероятности выигрыша. Если средний R-множитель у нас небольшой, например, 0.5, то вам придется быть в выигрыше в 67% ваших сделок, чтобы быть не в минусе. Посмотрите на свой дневник торгов. Реально ли это? С другой стороны, если у вас средний R-множитель высокий, то чтобы быть в плюсе,. вам необязательно даже быть в плюсе в половине случаев.

Опытные трейдеры эффективны в обоих показателях, у них повыше R-множитель и процент плюсовых сделок выше 50%. Но чтобы быть в плюсе достаточно,. чтобы один из показателей был на нужном уровне.

Drawdown & Recovery Rate

Drawdown (переведу как просадка) — это пиковое снижение кривой доходности торгового счета от максимальной точки до минимальной. Этот показатель измеряет масштаб потерь, которые трейдер испытывает после предыдущего пика доходности. Простыми словами, это мера того, сколько денег вы потеряли от самой высокой точки счета.

Recovery rate (Скорость восстановления) — это мера того, как быстро торговой счет восстанавливается после убытка. Она представляет скорость, с которой трейдер может вернуть убытки, понесенные во время убытка.

Просадка измеряет глубину убытков, а скорость восстановления оценивает, насколько быстро торговый счет может восстановиться после этих убытков.

Таблица соотношения просадки к скорости восстановления — это наглядный математический пример того, что надо как можно раньше фиксировать убыток.

Поясню на примере. Допустим у вас на счету 2000 долларов. Вы потеряли 1%, это 20 долларов. У вас осталось 1980 долларов. Чтобы восстановить баланс, вам нужно заработать с помощью этого остатка 1%. Это 19,8 долларов. Это вполне реально.

Допустим вы потеряли половину от 2000 долларов, т.е. 50%: Это 1000 долларов. Чтобы 1000 долларов снова стали 2000 долларов, нужно оставшуюся сумму нарастить на 100%. Это потребует не только хороших умений трейдинга, стабильности результатов, но много времени.

Expentancy

Ожидаемое значение (expectancy) — это средняя сумму, которую трейдер может ожидать выиграть или проиграть за каждый риск в долларах в серии сделок. Его рассчитывают на основе вероятности успешных сделок (win rate), размера позиции (position size) и R-множителя.

Ожидаемое значение = (Вероятность успешных сделок * Средний выигрыш) — (Вероятность убыточных сделок * Средний убыток)

Вероятность успешных сделок: Это доля прибыльных сделок, обычно выраженная в десятичной дроби. Например, если ваша вероятность успешных сделок составляет 60%, вероятность успешных сделок будет равна 0,60.

Вероятность убыточных сделок: Это доля убыточных сделок и представляет собой дополнение к вероятности успешных сделок. В этом примере вероятность убыточных сделок будет равна 0,40 (1 — 0,60).

Средний выигрыш: Средний профит с каждой прибыльной сделки, обычно рассчитываемый в течение серии сделок.

Средний убыток: Средний убыток с каждой убыточной сделки, также рассчитываемый в течение серии сделок.

Ожидаемое значение — это критически важный показатель, потому что он предоставляет способ оценки потенциальной прибыльности торговой стратегии в течение большого числа сделок. Положительное ожидаемое значение указывает на то, что в среднем каждый риск в долларах в торговле ожидается приносить положительную прибыль. В противном случае отрицательное ожидаемое значение предполагает, что стратегия скорее всего не будет прибыльной в долгосрочной перспективе.

Losing Streaks and loss of capital

Продолжу комментировать таблицы из этого поста про математику трейдинга. 4 таблица о важности прерывания цепочки убыточных сделок.

Наверное, вы слышали про сложный процент и что небольшие последовательные выигрыши на длинной дистанции дают значительный эффект прироста? Сложный процент может работать в обратную сторону.

Цепочка проигрышей ведет к такому же эффекту, но не в том направлении, который бы хотелось.

В прошлом видео про прохождение отбора в проп трейдинговые компании, я говорил о личном правиле, что торги надо останавливать, если случились три подряд убыточные сделки, в независимости от их объема. Это правило как раз, чтобы избежать получения такого эффекта.

Consecutive Losses

5 таблица про экспоненциальный рост и сложный процент. Наверное, это самая популярная тема, думаю таблица всем понятна и известна. Поэтому про 6 таблицу, про последовательные убытки.

Последовательные убытки обратно связаны с процентом успешных сделок. Более высокий процент успешных сделок снижает вероятность длительных серий убыточных сделок, и наоборот. Тем не менее, даже при высоком проценте успешных сделок могут возникнуть последовательные убытки из-за стохастической природы финансовых рынков.

Торговая стратегия с более высоким процентом успешных сделок менее подвержена длинным сериям убытков. Например, если стратегия имеет процент успешных сделок 70%, это означает, что в среднем 7 из 10 сделок прибыльны, что снижает вероятность продолжительных серий убыточных сделок.

Напротив, стратегия с более низким процентом успешных сделок более подвержена последовательным убыткам. Если процент успешных сделок составляет, например, 40%, то в среднем 4 из 10 сделок прибыльны, что увеличивает вероятность длительных убыточных серий.

Даже при высоком проценте успешных сделок могут возникнуть последовательные убытки из-за стохастической природы финансовых рынков. Это нормально, важно чтобы успешные сделки были с хорошим соотношением прибыли.